為深入貫徹黨的二十屆三中全會精神以及《中華人民共和國資源稅法》《中華人民共和國水法》有關規定,落實水資源剛性約束制度,加強水資源管理和保護,促進水資源節約集約安全利用,財政部、稅務總局、水利部近日印發了《水資源稅改革試點實施辦法》,自2024年12月1日起全面實施水資源費改稅試點。

《水資源稅改革試點實施辦法》在充分總結河北等10個省份試點經驗的基礎上,對水資源稅的納稅人、計稅依據、稅額標準、稅收優惠等稅制要素作出了具體規定。重點把握以下原則:

一是實現平穩轉換。統籌現有水資源稅改革試點制度和水資源費征收制度,在保持稅制要素和基本框架穩定的前提下,實現水資源費制度向水資源稅制度的平穩轉換。

二是強化分類調控。對水資源嚴重短缺和超載地區取用水、取用地下水等從高確定稅額,通過設置差別稅額,更好發揮稅收調節作用,抑制地下水超采和不合理用水需求。

三是體現地區差異。充分考慮不同地區水資源狀況及經濟發展水平差異,合理設置不同地區最低平均稅額水平,授權地方按規定確定本地區水資源稅的具體適用稅額。

四是調動地方積極性。將水資源稅收入全部留給地方,通過改革增加地方自主財力,拓展地方稅源,適當擴大地方稅收管理權限,更好發揮地方積極性。

財政部、稅務總局、水利部將加強工作跟蹤指導,及時總結評估試點效果,指導各地落實工作任務和責任,加強部門協同配合,確保試點平穩推進。

水資源稅改革試點實施辦法

第一條為全面貫徹黨的二十大和二十屆二中、三中全會精神以及《中華人民共和國資源稅法》、《中華人民共和國水法》有關規定,加強水資源管理和保護,促進水資源節約集約安全利用,制定本辦法。

第二條在中華人民共和國領域直接取用地表水或者地下水的單位和個人,為水資源稅納稅人,應當按照本辦法規定繳納水資源稅。

納稅人應當按照《中華人民共和國水法》等規定申領取水許可證。

第三條有下列情形之一的,不繳納水資源稅:

(一)農村集體經濟組織及其成員從本集體經濟組織的水塘、水庫中取用水的;

(二)家庭生活和零星散養、圈養畜禽飲用等少量取用水的;

(三)水工程管理單位為配置或者調度水資源取水的;

(四)為保障礦井等地下工程施工安全和生產安全必須進行臨時應急取(排)水的;

(五)為消除對公共安全或者公共利益的危害臨時應急取水的;

(六)為農業抗旱和維護生態與環境必須臨時應急取水的。

第四條水資源稅的征稅對象為地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常規水。

地表水是陸地表面上動態水和靜態水的總稱,包括江、河、湖泊(含水庫、引調水工程等水資源配置工程)等水資源。

地下水是指賦存于地表以下的水。

地熱、礦泉水和天然鹵水按照礦產品征收資源稅,不適用于本辦法。

第五條水資源稅實行從量計征,除本辦法第六條至第八條規定的情形外,應納稅額的計算公式為:

應納稅額=實際取用水量×適用稅額

疏干排水的實際取用水量按照排水量確定。疏干排水是指在采礦和工程建設過程中破壞地下水層、發生地下涌水的活動。

第六條城鎮公共供水企業應納稅額的計算公式為:

應納稅額=實際取用水量×(1-公共供水管網合理漏損率)×適用稅額

公共供水管網合理漏損率由各省、自治區、直轄市人民政府確定。

第七條水力發電取用水應納稅額的計算公式為:

應納稅額=實際發電量×適用稅額

第八條除火力發電冷卻取用水外,冷卻取用水應納稅額的計算公式為:

應納稅額=實際取用(耗)水量×適用稅額

火力發電冷卻取用水可以按照實際發電量或者實際取用(耗)水量計征水資源稅,具體計征方式由各省、自治區、直轄市人民政府按照稅費平移原則確定。

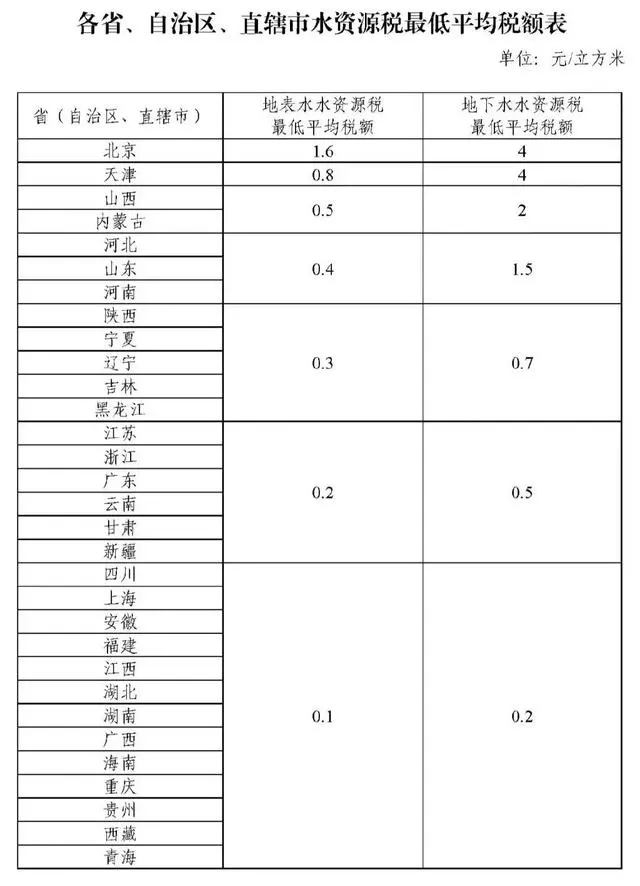

第九條水資源稅的適用稅額由各省、自治區、直轄市人民政府統籌考慮本地區水資源狀況、經濟社會發展水平和水資源節約保護要求,按照本辦法有關規定,在所附《各省、自治區、直轄市水資源稅最低平均稅額表》規定的最低平均稅額基礎上,分類確定具體適用稅額。

第十條對取用地下水從高確定稅額。同一類型取用水,地下水稅額應當高于地表水。

對水資源嚴重短缺和超載地區取用水從高確定稅額。

對未經批準擅自取用水、取用水量超過許可水量或者取水計劃的部分,結合實際適當提高稅額。

第十一條對特種取用水,從高確定稅額。

特種取用水,是指洗車、洗浴、高爾夫球場、滑雪場等取用水。

第十二條對疏干排水中回收利用的部分和水源熱泵取用水,從低確定稅額。

疏干排水中回收利用的部分,是指將疏干排水進行處理、凈化后自用以及供其他單位和個人使用的部分。

第十三條除本辦法第十四條規定的情形外,水資源稅的適用稅額是指取水口所在地的適用稅額。

第十四條水力發電取用水適用稅額最高不得超過每千瓦時0.008元。

各省、自治區、直轄市確定的水力發電取用水適用稅額,原則上不得高于本辦法實施前水資源稅(費)征收標準。

跨省(自治區、直轄市)界河水電站水力發電取用水的適用稅額,按相關省份中較高一方的水資源稅稅額標準執行。

第十五條納稅人取用水資源適用不同稅額的,應當分別計量實際取用水量;未分別計量的,從高適用稅額。

第十六條有下列情形之一的,免征或者減征水資源稅:

(一)規定限額內的農業生產取用水,免征水資源稅;

(二)除接入城鎮公共供水管網以外,軍隊、武警部隊、國家綜合性消防救援隊伍通過其他方式取用水的,免征水資源稅;

(三)抽水蓄能發電取用水,免征水資源稅;

(四)采油(氣)排水經分離凈化后在封閉管道回注的,免征水資源稅;

(五)受縣級以上人民政府及有關部門委托進行國土綠化、地下水回灌、河湖生態補水等生態取用水,免征水資源稅;

(六)工業用水前一年度用水效率達到國家用水定額先進值的納稅人,減征本年度百分之二十水資源稅。省級水行政主管部門會同同級財政、稅務等部門及時公布享受減征政策的納稅人名單;

(七)財政部、稅務總局規定的其他免征或者減征水資源稅情形。

第十七條各省、自治區、直轄市人民政府可以根據實際情況,決定免征或者減征超過規定限額的農業生產取用水和主要供農村人口生活用水的集中式飲水工程取用水的水資源稅。

農業生產取用水,是指種植業、畜牧業、水產養殖業、林業等取用水。

第十八條納稅人的免稅、減稅項目,應當單獨核算實際取用水量;未單獨核算或者不能準確提供實際取用水量的,不予免稅和減稅。

第十九條水資源稅由稅務機關依照《中華人民共和國稅收征收管理法》和本辦法有關規定征收管理。

水行政主管部門依據水資源管理法律法規和本辦法的有關規定負責取用水監督管理。

第二十條水資源稅的納稅義務發生時間為納稅人取用水資源的當日。未經批準取用水資源的,水資源稅的納稅義務發生時間為水行政主管部門認定的納稅人實際取用水資源的當日。

第二十一條水資源稅按月或者按季申報繳納,由主管稅務機關根據實際情況確定。不能按固定期限計算繳納的,可以按次申報繳納。對超過規定限額的農業生產取用水,可以按年申報繳納。

納稅人按月或者按季申報繳納的,應當自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報并繳納稅款;按次申報繳納的,應當自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報并繳納稅款;按年申報繳納的,應當自年度終了之日起五個月內,向稅務機關辦理納稅申報并繳納稅款。

第二十二條除本辦法第二十四條規定的情形外,納稅人應當向取水口所在地的稅務機關申報繳納水資源稅。

各省、自治區、直轄市行政區域內納稅地點確需調整的,由省級財政、稅務、水行政主管部門確定。

第二十三條納稅人取用水工程管理單位跨省(自治區、直轄市)配置、調度的水資源,應當根據調入區域適用稅額和實際取用水量,向調入區域所在地的稅務機關申報繳納水資源稅。

第二十四條跨省(自治區、直轄市)水力發電取用水的水資源稅在相關省份之間的分配比例,按照《財政部關于跨省區水電項目稅收分配的指導意見》(財預〔2008〕84號)明確的增值稅、企業所得稅等稅收分配辦法確定。本辦法實施前,國家和相關省份已有明確分配比例的,仍按照原分配比例執行。

跨省(自治區、直轄市)水力發電取用水的納稅人應當按照前款規定的分配比例,分別向相關省份主管稅務機關申報繳納水資源稅。

第二十五條納稅人應當按規定安裝符合國家計量標準的取水計量設施(器具),并做好取水計量設施(器具)的運行維護、檢定或校準、計量質量保證與控制,對其取水計量數據的真實性、準確性、完整性、合法性負責。納稅人應當在申報納稅時,按規定同步將取水計量數據通過取用水管理平臺等渠道報送水行政主管部門。

水行政主管部門應當會同有關部門加強取用水計量監管,定期對納稅人取水計量的規范性進行檢查,并將檢查結果及時告知稅務機關。檢查發現問題或取水計量設施(器具)安裝運行不正常的,水行政主管部門應當及時告知納稅人并督促其盡快整改;檢查未發現問題且取水計量設施(器具)安裝運行正常的,稅務機關按照取水計量數據征收水資源稅。

第二十六條納稅人有下列情形之一的,按照水行政主管部門根據相應工況最大取(排)水能力核定的取水量申報納稅,水行政主管部門應當在納稅申報期結束前向納稅人出具當期取水量核定書;或者按照省級財政、稅務、水行政主管部門確定的其他方法核定的取用水量申報納稅:

(一)納稅人未按規定安裝取水計量設施(器具)的;

(二)納稅人安裝的取水計量設施(器具)經水行政主管部門檢查發現問題的;

(三)納稅人安裝的取水計量設施(器具)發生故障、損毀,未在水行政主管部門規定期限內更換或修復的;

(四)納稅人安裝的取水計量設施(器具)不能準確計量全部取(排)水量的;

(五)納稅人篡改、偽造取水計量數據的;

(六)其他需要核定水量情形的。

第二十七條建立稅務機關與水行政主管部門協作征稅機制。

水行政主管部門應當將取用水單位和個人的取水許可、取水計量數據或取水量核定書信息、違法取水信息、取水計劃信息、取水計量檢查結果等水資源管理相關信息,定期送交稅務機關。

稅務機關定期將納稅人申報信息與水行政主管部門送交的信息進行分析比對。發現納稅人申報取用水量數據異常等問題的,可以提請水行政主管部門進行復核。水行政主管部門應當自收到稅務機關的數據資料之日起十五日內向稅務機關出具復核意見。稅務機關應當按照水行政主管部門出具的復核意見調整納稅人的應納稅額。

水資源稅征收管理過程中發現問題的,由稅務機關與水行政主管部門聯合進行核查。

第二十八條納稅人和稅務機關、水行政主管部門及其工作人員違反本辦法規定的,依照《中華人民共和國稅收征收管理法》、《中華人民共和國水法》等有關法律法規規定追究法律責任。第二十九條征收水資源稅的,停止征收水資源費。第三十條城鎮公共供水企業繳納的水資源稅不計入自來水價格,在終端綜合水價中單列,并可以在增值稅計稅依據中扣除。水資源稅改革試點期間,省級發展改革部門會同有關部門將終端綜合水價結構逐步調整到位,原則上不因改革增加用水負擔。

第三十一條水資源稅收入全部歸屬地方,納入一般公共預算管理。水行政主管部門會同有關部門履行水資源開發、節約、保護、管理職能等相關經費支出由同級財政預算統籌安排。原有水資源費征管人員,由地方人民政府統籌做好安排。

第三十二條水資源稅改革試點期間涉及的有關政策,由財政部會同稅務總局、水利部等部門研究確定。

第三十三條本辦法自2024年12月1日起實施。已開展水資源稅改革試點的省份,按照本辦法執行。《財政部、國家稅務總局、水利部關于印發〈水資源稅改革試點暫行辦法〉的通知》(財稅〔2016〕55號)、《財政部、國家稅務總局、水利部關于河北省水資源稅改革試點有關政策的通知》(財稅〔2016〕130號)、《財政部、稅務總局、水利部關于印發〈擴大水資源稅改革試點實施辦法〉的通知》(財稅〔2017〕80號)同時廢止。

附:各省、自治區、直轄市水資源稅最低平均稅額表

來源:水利部

京公網安備 11010802021286號

京公網安備 11010802021286號